大多数协议将其实际底层信用指标隐藏在过于复杂的可变收益仪表板之后

拆解 @TermMaxFi 的固定利率界面可以看出机构债务市场本应的样子

审视其活跃界面显示出在多个网络上已扩展至96个独立流动性市场

通过 PT 和 RWA 等特定标签对孤立资产类别进行结构化,完全消除了跨抵押品蔓延风险

为稳定债券设定 92% 的清算贷款价值比例,证明他们理解资本效率参数

细粒度执行参数使风险管理者能够绘制精确的收益曲线,而无需猜测下一个预言机峰值

真正的信用基础设施需要硬编码参数,以保护流动性提供者免受突发波动级联的冲击

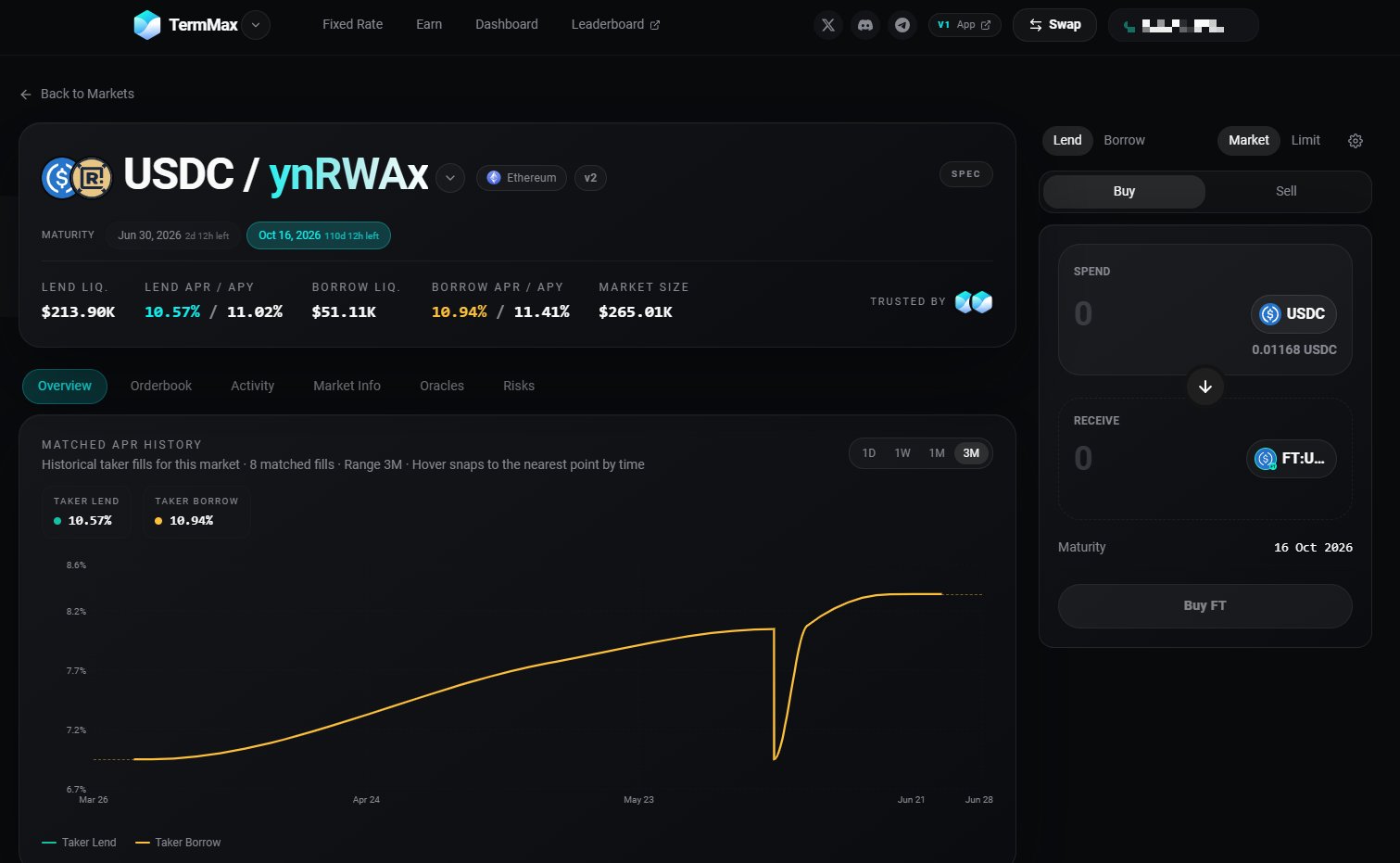

将 11.25% 的固定 APR 锁定在 PT-reUSD 等优质资产上,可保证可预测的现金流

资本配置从投机性可变参与直接转向透明的固定期限信用策略

构建高度隔离的市场结构迫使整个去中心化借贷行业升级其技术标准

当成熟的参与者能够自信地预先模型化其确切的到期收益时,真正的系统性增长便会出现

为什么你仍然在过时的单体借贷池中让你的投资组合暴露于不可预测的可变利率峰值?